ドローン冬の時代は終わり、新たな黄金時代へ

ドローン業界は今、歴史的な転換点に立っています。2023年に投資額が42%減少し、翌2024年にはさらに52%の落ち込みを見せるという、まさに「氷河期」のような厳しい2年間を経験しました。この壊滅的な局面は、業界に痛みを伴う統合やレイオフ、そして抜本的な戦略の見直しを迫りました。

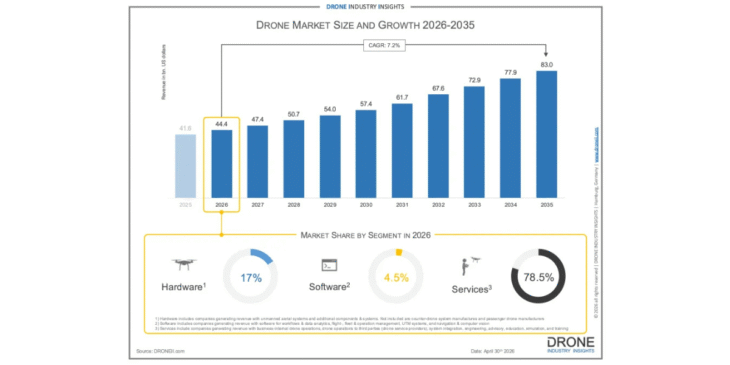

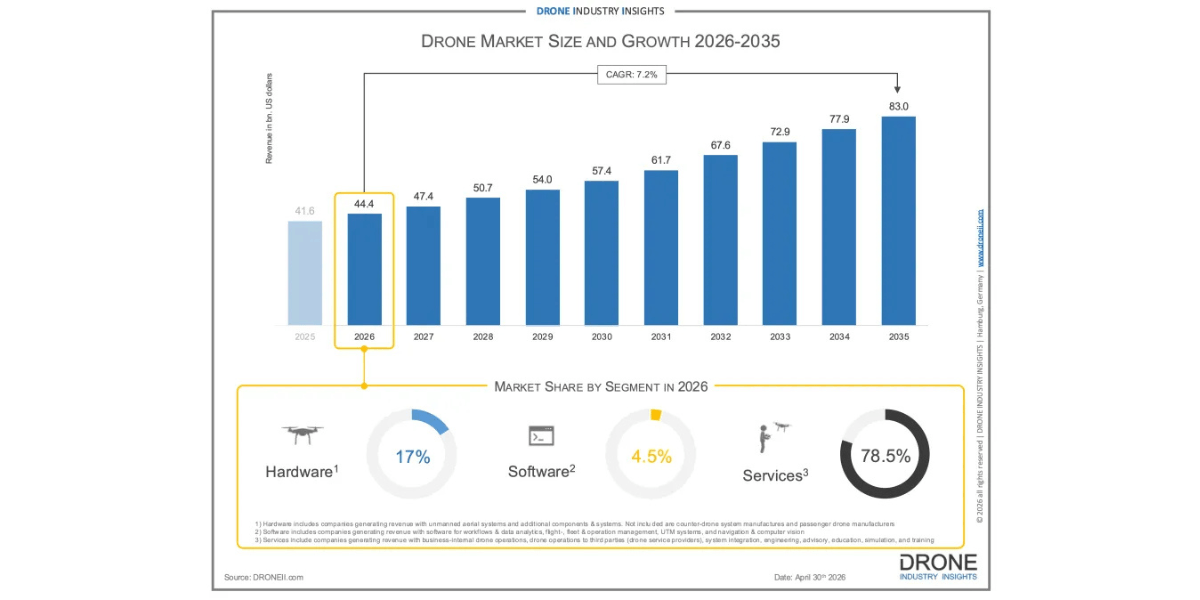

しかし、最新の予測データは、この「冬」が過ぎ去り、かつてない成長期が到来することを示唆しています。2026年に444億ドル規模と予測される世界の民生用ドローン市場は、2035年までに830億ドルへと、ほぼ倍増する見通しです。これは、今後10年間にわたり、年平均成長率(CAGR)7.2%という堅調な拡大を維持することを意味します。投資家が再びこの市場に巨額の資金を投じ始めた真の理由は何なのか。その舞台裏にある5つのパラダイムシフトを読み解きます。

1:投資の「V字回復」を支える、国防と民間のハイブリッド戦略

2025年、ドローン業界への投資は驚異的なV字回復を遂げました。総投資額は過去最高の38.6億ドルに達し、2021年のピーク(36.7億ドル)を塗り替えたのです。この勢いが一過性のものでないことは、2026年の最初の2ヶ月間だけで、すでに約17億ドルの投資が実行されているという事実が証明しています。

ただし、この投資の内訳には、アナリストとして注視すべき複雑な背景があります。

- 2025年の総投資額:38.6億ドル

- デュアルユース(民間・国防両用)企業の占有率:77%

- 純粋な民間市場向け企業の投資額:8.88億ドル(全体の23%)

投資の圧倒的多数は、民生用と防衛用の両方に対応可能な「デュアルユース」企業へと流れています。ウクライナやイランでの紛争、そしてNATO諸国やインド太平洋地域における世界的な再軍備トレンドという強力なマクロ経済の追い風が、市場を牽引しているのです。

2:「規制の堀」がもたらしたハードウェアへの回帰

かつて「価値の源泉はソフトウェアにあり」とされたトレンドは終焉を迎え、2025年には投資の77%がハードウェア企業へと集中しました。この逆転現象の鍵を握るのは、地政学的な「サプライチェーンの主権(ソブリンティ)」です。

米国におけるFCC(連邦通信委員会)の外国製ドローン禁止案や、NDAA(国防権限法)による中国製部品の制限、そしてBlue UASプログラムによる国内供給網の要件は、特定の海外メーカーを排除し、国内企業を守る「規制の堀」として機能しています。この強力な政策的バイアスが、米国製ハードウェアに対するかつてない需要を生み出しているのです。

この流れを象徴するのが、米Skydio社による35億ドルもの国内製造能力への投資コミットメントです。自国での生産基盤を確保することが、今や競争優位性の源泉となっています。

3:「機体販売」から「インテリジェンスの購読」への転換

ドローン市場の真の支配者は、もはや機体メーカーではありません。市場全体の構成比を見ると、ビジネスの主役が「サービス」へと完全に移行したことが分かります。

- サービス:78.5%

- ハードウェア:17%

- ソフトウェア:4.5%

ここで注目すべきは、サービスの内容が「飛行代行」から「サブスクリプション型インテリジェンス」へと進化している点です。例えばAirDataは、単なるフリート管理ソフトの販売ではなく、公共安全機関向けに「フリート・インテリジェンス(艦隊の洞察)」を購読させるモデルを展開しています。また、Lucid Botsは、ドローン洗浄機を販売するのではなく、レンタルとメンテナンスをセットにしたサブスクリプション(Lucid Refresh)を提供しています。顧客は「所有」に伴うリスクを避け、実利的な「成果」を定額で購入する時代になったのです。

4:市場の変遷:趣味用市場の衰退と、産業特化型垂直市場の独走

かつてドローンブームを支えたレクリエーション(趣味)用市場は、今や市場全体の成長にはほとんど寄与していません。FCCの規制強化により、低価格で高性能なDJI製ドローンという選択肢が制限される可能性が高まっており、これが新規ユーザーの参入障壁をさらに押し上げています。

対照的に、商業・産業利用の現場では活用が加速しています。 2026年時点で「建設」が最大の垂直市場となっており、エネルギーと農業がそれに続きます。特に、送電線や風力タービン、オフショアプラットフォーム、製油所などの「インフラ点検」は、依然として最も強力なユースケースです。

また、規制の壁に阻まれがちな「配送」分野でも、着実な成果が見え始めています。2枚の大型ピザを一度に運べるFlytrexの新型機「Sky2」や、ロンドン中心部でNHS(英国国民保健サービス)の医療物資を運ぶMatternetの事例など、具体的な成功例が積み上がっています。

5:「ビジョン」よりも「ROI(投資対効果)」が生存の条件

「ドローンが未来を変える」という抽象的なビジョンだけで資金を調達できた「イージーマネー」の時代は終わりました。インフレの長期化と金利上昇により、企業顧客の価格感応度は極めて高くなっています。

現在の市場で生き残るのは、未来の可能性ではなく、具体的かつ定量的な利益を提示できる企業だけです。

例えばLucid Botsは、ドローンによる商用洗浄ジョブ1回あたり、平均14,023ドルの収益が得られるという極めて具体的なROIフレームワークを構築しています。

このように「導入によっていくら稼げるか、いくらコストが下がるか」をデータで証明できる企業だけが、シビアな企業顧客の信頼を勝ち取ることができるのです。

2035年へのカウントダウン、鍵を握る「最後の一手」

ドローン産業が今後10年で倍増するという予測は、技術や資金の面からは十分に現実的です。しかし、成長を阻む最後の、そして最大のボトルネックは「政策」という変数です。

特に、一人の操縦者が複数の機体を運用するための規制枠組み(Part 108:一対多運用ルール)や、目視外飛行(BVLOS)の日常的な許可がいつ確立されるか。この政策的進展こそが、配送や広域インフラ点検が真のスケールメリットを享受するための「最後の一手」となります。

10年後、私たちの空はどのようになっていると思いますか?その時、ドローンは単なる「ハイテクなガジェット」を超えて、水道や電気と同じように社会を支え、誰もその存在を意識しないほど当たり前の「不可欠なインフラ」になっているでしょうか。その答えが出るまでのカウントダウンは、すでに始まっています。